Inleiding

Lokale heffingen is een verzamelterm voor een aantal belastingen en rechten. De lokale heffingen vormen een aanzienlijk deel van de inkomsten van de gemeente en maken dus een wezenlijk onderdeel uit van het te voeren gemeentelijk beleid. Voor de tarieven is voor 2018 het volgende kader vastgesteld:

- een tariefstijging van 1,5% voor de OZB

- voor de overige belastingen en verhuur van sportaccommodaties een tariefstijging van 2%

- de tarieven voor de afvalstoffenheffing zijn gebaseerd op het vastgestelde Afvalstoffenbeleidsplan 2016-2019 en op volledige kostendekking inclusief het verdisconteren van de kwijtschelding

- voor de onderbouwing van het tarief rioolheffing is in 2016 een nieuwe systematiek vastgesteld. De basis voor de bepaling van het tarief ligt in het vastgestelde Watertakenplan 2016-2021. Hierbij is ook rekening gehouden met het verdisconteren van de kwijtschelding

- het tarief voor de toeristenbelasting te handhaven op € 1,30 per persoon per overnachting

In tabellen staan voor de verschillende heffingen tarieven en opbrengsten vermeld.

In de tabel WOZ-waarden onroerende zaken staan de geraamde en werkelijke waarden van de onroerende zaken in de gemeente. De economische waarde van de onroerende zaken in een gemeente vormt onder meer de grondslag voor de onroerende zaakbelastingen. Van ieder object moet de economische waarde worden vastgesteld. Door in de wet genoemde vrijstellingen krijgt niet iedere eigenaar of gebruiker van een gewaardeerd object een OZB-aanslag. Dit verklaart het verschil in waarden van WOZ-objecten en OZB-objecten.

Daarnaast staat informatie over belastingdruk, kostendekking en over kwijtschelding vermeld en wordt ingegaan op de ontwikkelingen voor de verschillende onderdelen.

Opbrengsten belastingen, rechten en leges

Opbrengsten belastingen en rechten (bedragen x € 1.000) | |||

Belastingsoorten | Werkelijk 2016 | Raming 2017 | Raming 2018 |

Onroerendezaakbelastingen | 5.900 | 5.930 | 6.045 |

| 3.258 | 3.272 | 3.348 |

| 2.642 | 2.658 | 2.697 |

Reinigingsheffingen: | |||

| 2.683 | 2.602 | 2.614 |

| 52 | 0 | 0 |

Rioolheffing | 3.824 | 3.890 | 3.891 |

Forensenbelasting | 203 | 191 | 200 |

Toeristenbelasting | 858 | 918 | 910 |

Bedrijven Investeringszone (BIZ) * | 0 | - | 34 |

Begrafenisrechten | 344 | 450 | 437 |

* de BIZ-verordening 2011-2015 is met ingang van 2016 vervallen; voor 2017 tot met 2021 is een nieuwe verordening vastgesteld; kosten/baten is budgettair neutraal.

Onderstaande tabel geeft inzicht in de inkomstenontwikkeling van een aantal soorten gemeentelijke leges.

Legesinkomsten (bedragen x € 1.000) | |||

Soort | Werkelijk 2016 | Raming 2017 | Raming 2018 |

Bouwleges | 444 | 659 | 673 |

Huwelijksrechten | 16 | 27 | 27 |

Bewijs opneming BRP | 6 | 7 | 7 |

Gemeentelijke leges rijbewijzen | 101 | 144 | 130 |

Leges eigen verklaring | 18 | 24 | 24 |

Gemeentelijke leges paspoorten | 86 | 105 | 95 |

Gemeentelijke leges identiteitskaarten | 105 | 83 | 74 |

Tarieven en WOZ-waarden

Tarieven | ||||

Soort belasting/heffing | Tarief 2016 | Tarief 2017 | Tarief 2018 | |

- | Onroerendezaakbelastingen | |||

Eigenaar | 0,1169% | 0,1169% | 0,1186%* | |

Eigenaar | 0,1971% | 0,2028% | 0,2058%* | |

Gebruiker | 0,1581% | 0,1626% | 0,1650%* | |

- | Afvalstoffenheffing | |||

| € 170,00 | € 160,00 | € 160,00 | |

- Extra groene container | - | € 90,00 | € 90,00 | |

- | Reinigingsrechten | € 116,00 | Grijze container | - |

- | Toeristenbelasting (tarief per overnachting) | € 1,20 | € 1,30 | € 1,30 |

- | Forensenbelasting | |||

tot € 47.000,00 | € 382,50 | € 390,00 | € 397,50 | |

- | Rioolheffing (per aansluiting) | € 238,50 | € 238,50 | € 238,50 |

* Het uitgangspunt is +1,5%; hierbij is nog geen rekening gehouden met de gevolgen van de herwaardering voor 2018 naar waardepeildatum 1-1-2017 (was 1-1-2016). De WOZ-waardeontwikkeling dient te worden gecorrigeerd in de tarieven.

WOZ-waarden onroerende zaken (bedragen x € 1.000) | |||

Werkelijk 2016 | Raming 2017 | Raming 2018* | |

Waarde WOZ-objecten | 3.592.232 | 3.591.000 | 3.656.000 |

Waarde OZB-objecten | 3.576.517 | 3.575.000 | 3.641.000 |

- waarde woonruimten | 2.763.648 | 2.762.000 | 2.835.000 |

- waarde niet-woonruimten | 812.869 | 813.000 | 806.000 |

* Bij de raming is nog geen rekening gehouden met de gemiddelde waardeontwikkeling.

Kwijtschelding

Belastingplichtigen met een laag inkomen kunnen kwijtschelding vragen van de onroerende-zaakbelastingen, de afvalstoffenheffing en de rioolheffing. Dit geldt ook voor kleine, soms startende, zelfstandige ondernemers. De aanvragen worden wat betreft inkomen, vermogen en gezinssituatie getoetst aan door het rijk vastgestelde normen.

Onderstaande tabellen geven inzicht in het aantal (gehonoreerde) kwijtscheldingsverzoeken en de bedragen die daarmee gemoeid zijn.

Kwijtschelding | ||||

Werkelijk 2016 | Raming 2017 | Raming 2018 | ||

Aantal verzoeken | 619 | 550 | 575 | |

Aantal gehonoreerd | 476 | 425 | 430 | |

Bedrag (bedragen x € 1.000) | 207 | 174 | 177 | |

Kosten 2013-2018 gehonoreerde kwijtscheldingsverzoeken (bedragen x € 1.000) | ||||

Jaar | O.Z.B. | Rioolheffing | Afvalstoffenheffing | Totaal |

2013 | 1 | 98 | 70 | 169 |

2014 | 1 | 82 | 93 | 176 |

2015 | 1 | 101 | 91 | 193 |

2016 | 2 | 114 | 91 | 207 |

2017 (raming) | 1 | 86 | 87 | 174 |

2018 (raming) | 1 | 90 | 87 | 177 |

Belastingdruk en kostendekking

Belastingdruk 2018 (x € 1.000) | |||

Opbrengst onroerende-zaakbelastingen | 6.045 | ||

af: opbrengst niet-woonruimten | - 2.697 | ||

3.348 | |||

Opbrengst rioolheffing | 3.891 | ||

af: opbrengst niet-woonruimten | - 452 | ||

3.439 | |||

Opbrengst afvalstoffenheffingen | 2.614 | ||

2.614 | |||

Totaalopbrengst particuliere huishoudingen | 9.401 | ||

De totale geraamde belastingopbrengst van particuliere huishoudens in 2018 bedraagt € 9.401.000. Het geraamde aantal woonruimten per 1 januari 2018 is 15.000. De gemiddelde belastingdruk per woonruimte van een koopwoning bedraagt dan € 627,00 (2017: € 620,00).

Deze indicatoren zijn berekend volgens een eigen - bestendig toegepaste - methode. Door verschillen in definities, en daardoor in gehanteerde tarieven en hoeveelheden, wijken deze indicatoren af van de beleidsindicatoren in het programma Algemene middelen.

Huurders betalen geen onroerende-zaakbelasting. De belastingdruk van een huurwoning, uitgaande van een drie- of meerpersoonshuishouden, bedraagt dan € 443,50 (2017: € 443,50). Dit is de optelsom van de afvalstoffenheffing en de rioolheffing. Het aantal inwoners per 1 januari 2018 is geraamd op 33.614. De belastingdruk per inwoner komt dan op € 276,50 (2017: € 276,50).

Kostendekking (bedragen x € 1.000)

Afvalstoffenheffing | Werkelijk 2016 | Raming 2017 | Raming 2018 |

|---|---|---|---|

Opbrengst uit heffingen | 2.683 | 2.602 | 2.614 |

Overige opbrengsten | 52 | 0 | 0 |

Totale baten | 2.735 | 2.602 | 2.614 |

Totale lasten | 2.735 | 2.602 | 2.614 |

Niet-gedekte lasten | n.v.t. | n.v.t. | n.v.t |

Dekkingspercentage in % | 100% | 100% | 100% |

Afvalstoffenheffing

Eind 2016 is gestart met een nieuwe wijze van inzameling van huishoudelijk afval. De eerste effecten daarvan zijn in 2017 zichtbaar geworden. Het aantal tonnen restafval uit de grijze container is gedaald. Door indexeringen van bestaande contracten (o.a. inzameling en verwerking) nemen de kosten toe. De voordelen kunnen de nadelen door indexering niet volledig compenseren. De tarieven afvalstoffenheffing 2018 blijven ten opzichte van 2017 gelijk.

Rioolheffing

Voor de rioolheffing is in het najaar van 2016 een nieuwe systematiek vastgesteld. Vanuit deze systematiek blijft de rioolheffing jaarlijks op hetzelfde niveau, nl. € 238,50 per aansluiting.

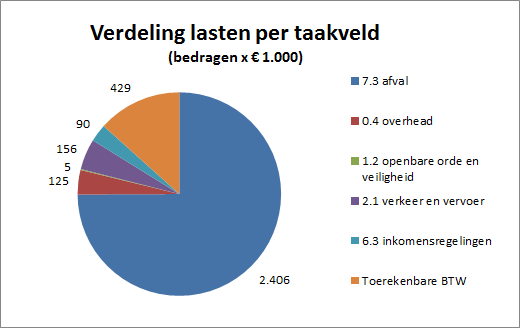

Kostenonderbouwing afvalstoffenheffing

Onderbouwing toegerekende kosten

7.3 Taakveld afval

De toegerekende kosten betreffen alle kosten die gemaakt worden voor de inzameling en verwerking van huishoudelijk afval. Op dit taakveld worden ook de kosten van heffing en invordering van de afvalstoffenheffing verantwoord.

0.4 Taakveld overhead

De toegerekende kosten betreffen de kosten die samenhangen met de sturing en ondersteuning van medewerkers in het primaire proces.

1.2 Taakveld openbare orde en veiligheid

De toegerekende kosten betreffen de kosten van de inzet van een buitengewoon opsporingsambtenaar (BOA) voor toezicht en handhaving.

2.1 Taakveld verkeer en vervoer

De toegerekende kosten betreffen een deel van de kosten van het schoonmaken en (toezien op) schoonhouden van de openbare ruimte van veeg- en zwerfafval.

6.3 Taakveld inkomensregelingen

De toegerekende kosten betreffen de kosten van kwijtschelding afvalstoffenheffing.

Toerekenbare BTW

De toegerekende kosten betreffen de geraamde btw op de exploitatie.

In onderstaande tabel wordt per taakveld weergegeven welk percentage van de afgeronde totale lasten of baten van het taakveld wordt toegerekend aan de afvalstoffenheffing.

Taakveld | Bedrag | % van de totale lasten van het taakveld |

|---|---|---|

Lasten | ||

7.3 afval | 2.406.000 | 98,3% |

0.4 overhead | 125.000 | 1,2% |

1.2 openbare orde en veiligheid | 5.000 | 1,8% |

2.1 verkeer en vervoer | 156.000 | 3,2% |

6.3 inkomensregelingen | 90.000 | 0,9% |

Toerekenbare BTW | 429.000 | nvt |

totale lasten | 3.211.000 | |

Baten | ||

7.3 afval (excl. Afvalstoffenheffing) | -394.000 | 13,0% |

0.4 overhead | 0 | 0,0% |

1.2 openbare orde en veiligheid | 0 | 0,0% |

2.1 verkeer en vervoer | -40.000 | 31,3% |

6.3 inkomensregelingen | 0 | 0,0% |

totale baten (excl. Afvalstoffenheffing) | -434.000 | |

Saldo lasten -/- baten | 2.777.000 |

Totaaloverzicht baten en lasten afvalstoffenheffing 2018 | |

De toegerekende kosten | € 2.777.112 |

De geraamde inkomsten | € 2.613.812 -/- |

Verschil | € 163.300 |

Dit bedrag wordt onttrokken aan de egalisatiereserve tarief afvalstoffenheffing.

Verloop egalisatiereserve tarief afvalstoffenheffing 2018 | |

stand op 1 januari 2018 (raming o.b.v. voorjaarsnota 2017) | € 304.797 |

mutatie | € 163.300 -/- |

stand op 31 december 2018 | € 141.497 |

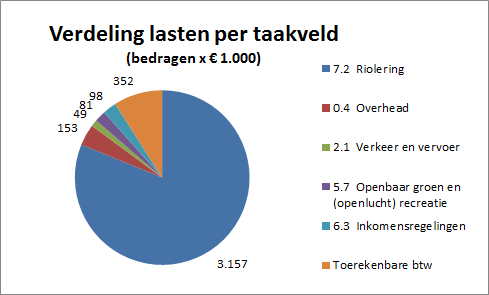

Kostenonderbouwing rioolheffing

Onderbouwing toegerekende kosten

7.2 Taakveld riolering

De toegerekende kosten betreffen alle kosten die gemaakt worden voor de gemeentelijke taken ten aanzien van afvalwater en de waterhuishouding. Op dit taakveld worden ook de kosten van heffing en invordering van de rioolheffing verantwoord en de dotatie aan de voorziening riolering.

0.4 Taakveld overhead

De toegerekende kosten betreffen de kosten die samenhangen met de sturing en ondersteuning van medewerkers in het primaire proces.

2.1 Taakveld verkeer en vervoer

De toegerekende kosten betreffen een deel van de kosten van het schoonhouden van de openbare ruimte van veeg- en zwerfafval.

5.7 Taakveld openbaar groen en (openlucht) recreatie

De toegerekende kosten betreffen een deel van de kosten van het schoonhouden van sloten.

6.3 Taakveld inkomensregelingen

De toegerekende kosten betreffen de kosten van kwijtschelding rioolheffing.

Toerekenbare BTW

De toegerekende kosten betreffen de geraamde btw op de exploitatie en de investeringen.

In onderstaande tabel wordt per taakveld weergegeven welk percentage van de afgeronde totale kosten van het taakveld wordt toegerekend aan de rioolheffing.

Taakveld | Toegerekende kosten | % van de totale lasten van het taakveld |

|---|---|---|

7.2 Riolering | 3.157.000 | 99,5% |

0.4 Overhead | 153.000 | 1,9% |

2.1 Verkeer en vervoer | 49.000 | 1,0% |

5.7 Openbaar groen en (openlucht) recreatie | 81.000 | 2,8% |

6.3 Inkomensregelingen | 98.000 | 1,0% |

Toerekenbare btw | 352.000 | nvt |

Totale lasten | 3.890.000 |

Totaaloverzicht baten en lasten rioolheffing 2018 | |

De toegerekende lasten | € 3.890.973 |

De toegerekende baten | € 3.890.973 |

Verschil | 0 |

Verloop voorziening riolering | |

Stand op 1 januari 2018 (raming o.b.v. begroting 2017) | € 1.368.145 |

Dotatie | € 870.814 |

Onttrekking | € 750.000 -/- |

Stand op 31 december 2018 | € 1.488.958 |

Ontwikkelingen

Hervorming lokale belastingen

Het kabinet heeft bouwstenen gegeven voor de hervorming van het lokaal belastinggebied. Verschuiving van Rijks- naar gemeentelijke belastingen staat op de agenda van het volgende kabinet. Het invoeren van een ingezetenenheffing en de herinvoering van de OZB-gebruikersbelasting voor woningen worden als geschikte heffingen genoemd voor verruiming van het gemeentelijke belastinggebied. Daarbij wordt een ombuiging van zo’n 4 miljard genoemd. De hogere gemeentelijke belastingen worden gecompenseerd door lagere inkomstenbelasting. Het kwijtscheldingsbeleid blijft ongewijzigd. Daarnaast wordt onder andere gesproken over het samenvoegen van de toeristen- en de forensenbelasting.

Jaarlijkse WOZ-herwaardering

De herwaardering van woningen vindt jaarlijks plaats op basis van werkelijke verkoopcijfers. Naast de beschikbare vraag- en verkoopcijfers wordt ook gebruik gemaakt van beschikbare gegevens van nieuwbouw, verbouw en sloop en de resultaten van de hertaxaties na bezwaren.

Voor herwaardering van de agrarische en incourante objecten wordt gebruik gemaakt van een koppeling met de landelijke taxatiewijzers.

Door toename van vergunningsvrije bouw en de plicht tot de juiste registratie en controle van objectgegevens, wordt gebruik gemaakt van mutatiesignalering op basis van luchtfotovergelijking. Door de hoeveelheid werkzaamheden met betrekking tot de herwaardering, de mutaties nieuw- en verbouw inclusief vergunningsvrije bouw en bezwaar- en beroepsprocedures, in relatie tot de eigen personele bezetting, wordt daarbij gebruik gemaakt van externe ondersteuning.

Daarbij geldt dat na een periode van een dalende woningmarkt met aanzienlijk minder verkoopcijfers de markt zich herstelt. Het aantal verkopen stijgt weer en aan de prijsdalingen is een eind gekomen.

Sinds een aantal jaren is gekozen voor de mogelijkheid om voorafgaand aan een formeel bezwaartraject met betrekking tot de vastgestelde WOZ-waarden belanghebbenden de gelegenheid te bieden contact te hebben met de taxateur. Een zogenaamd informeel bezwaar traject, wat veel positieve reacties oplevert van zowel de burgers als het klantenpanel. Deze werkwijze wordt ook door de Waarderingskamer gestimuleerd en gewaardeerd.

De WOZ-werkzaamheden worden voor zover mogelijk afgestemd en gecombineerd met de werkzaamheden voor de uitvoering van de wet Basisregistraties adressen en gebouwen (BAG) en de wet Basisregistratie Grootschalige Topografie (BGT) .

Voor het indienen van bezwaren tegen de WOZ-waarden kan gebruik worden gemaakt van op deze markt opererende zogenaamde ‘no-cure-no-pay’ bedrijven. Ook wordt daarbij standaard gevraagd om een kostenvergoeding op basis van Algemene Wet Bestuursrecht. Bij een gegrond bezwaar is op basis van deze wet standaard een kostenvergoeding verschuldigd voor het indienen van bezwaar, voor het opstellen van een taxatierapport en voor het horen. Hetzelfde geldt voor het indienen van beroep. Deze categorie bezwaren vergt extra veel behandeltijd. Het aantal van deze bezwaren in deze categorie stabiliseert zich. Wel is er een verschuiving zichtbaar in bezwaren tegen WOZ-waarden van woningen naar niet-woningen , met name courante objecten.

Wetswijzigingen

De huren van huurwoningen worden deels gebaseerd op de WOZ-waarde. Huurders ontvangen daarom sinds 2016 ook een WOZ-beschikking. Met deze wijziging is er sprake van tegenstrijdig belang. Huurders hebben belang bij een zo laag mogelijke waarde terwijl de verhuurder juist veelal een hoge WOZ-waarde wil. Het tegenstrijdige belang veroorzaakt problemen bij de afhandeling van bezwaarschriften. De VNG heeft dit vroegtijdig en bij herhaling aangegeven aan de wetgever. Een werkgroep, bestaande uit het Ministerie van Financiën, het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties, de Unie van Waterschappen, de Waarderingskamer en de VNG. De werkgroep heeft hiervoor tot nu toe nog geen oplossing.

De WOZ-waarden voor woningen zijn sinds 1 oktober 2016 openbaar. Deze openbaarmaking is samen gegaan met de invoering van de Landelijke Voorziening WOZ. Midden-Drenthe is sinds juni 2016 aangesloten op deze Landelijke Voorziening.

Het is vanaf 2016 mogelijk om formeel bezwaar te maken tegen te laag vastgestelde waarden.

Vanaf 2022 zijn gemeente verplicht om de WOZ-waarden voor woningen te bepalen op basis van de gebruiksoppervlakte van de woning, zoals die geldt in de BAG, in plaats van op inhoud. De huidige gebruiksoppervlakte van woningen is bij de invoering van de BAG geregistreerd op basis van inhoudsgegeven in de WOZ. Hierbij is met een omrekenfactor rekening gehouden met het soort woning (vrijstaand, 2/1 kap / rij etc..). Om op een zorgvuldige manier gebruik te kunnen maken van de BAG-gebruiksoppervlakte voor de WOZ-waardebepaling is een controle nodig van alle geregistreerde gebruiksoppervlakten. Gemeenten krijgen daar vijf jaar de tijd voor (2017-2022). Momenteel wordt onderzocht hoe dat op een efficiënte manier kan worden uitgevoerd.

Toezicht en handhaving

Een werkgroep Vergunningverlening, Handhaving en Toezicht (VHT) heeft de taken op dit terrein opnieuw in beeld gebracht. Ook de BAG-taken zijn daarbij aangegeven. Het gaat daarbij met name om constateringen / meldingen die op grond van de Wet BAG geregistreerd moeten worden en waarbij sprake is van onverantwoordelijke en/of illegale situaties of waarbij het niet duidelijk is of er sprake is van (il)legale situaties.

Gegevensbeheer: Basisregistraties WOZ, BAG, BGT en Handelsregister

De WOZ (Wet waardering onroerende zaken), de BAG (Basisregistratie Adressen en Gebouwen) en de BGT (Basisregistratie Grootschalige Topografie) zijn wettelijk verplichte basisregistraties. De gemeenten zijn bronhouder van de gegevens. De BAG is aangesloten op de landelijke voorziening. Sinds juni 2016 is de WOZ aangesloten op een afzonderlijke landelijke voorziening. De aansluitingen op landelijke voorzieningen zijn wettelijk geregeld. Met de invoering van de landelijke voorziening WOZ in 2016 is het WOZ-berichtenverkeer met waterschappen en Belastingdienst vervallen.

Systemen en registraties zijn daarop aangepast. De WOZ- en de BAG-gegevens zijn gekoppeld. In beide gevallen gaat het om objectgegevens.

De BGT is in werking getreden op 1 januari 2016 en er geldt een gebruiksverplichting vanaf 1 juli 2017. Er geldt een wettelijk verplichte afstemming tussen de BGT- en BAG-gegevens. Er is sprake van een overlap van werkzaamheden. Voor een uniform gebruik worden de werkzaamheden zoveel mogelijk gecombineerd uitgevoerd in een nieuw gevormd team Gegevensbeheer.

De koppelingen en de combinatie van uitvoering zijn de basis voor een zo efficiënt mogelijke uitvoering en beheer van deze wettelijke basisregistraties. Om de jaarlijkse mutaties in nieuw- en verbouw en sloop in beeld te krijgen wordt gebruik gemaakt van een jaarlijkse mutatiesignalering op basis van luchtfotovergelijking. Het gaat daarbij met name om de niet vergunde (vergunningsvrije) bouw. Door gewijzigde regelgeving is deze categorie vergroot.

De inspanning ten aanzien van de BAG ligt op het op orde brengen en houden van de data. Door de Auditdienst van het Rijk is geconstateerd dat de huidige BAG-inspecties onvoldoende zijn gericht op kwaliteit, risicobeheersing en effecten in de praktijk. Het ministerie van Infrastructuur en Milieu ontwikkelt daarom een nieuw kwaliteits- en toezichtsinstrumentarium om de kwaliteit van de BAG te monitoren.

De nieuwe werkwijze vereist een wettelijke aanpassing die vanaf 2018 in gaat. De belangrijkste wijziging betreft de inrichting van de kwaliteitszorg en het toezicht. De gemeente wordt als bronhouder zelf centraal gezet in de verantwoordelijkheid voor de kwaliteit van de registratie. De gemeente wordt daarbij gefaciliteerd via onder andere een centraal kwaliteitsdashboard waarin de kwaliteit van de BAG strak wordt gevolgd en maandelijks gerapporteerd. Ook is er via het Kadaster een team kwaliteitsmanagers beschikbaar die gemeenten helpen, ondersteunen en waar nodig aanspreken op de kwaliteitsprocessen. Daarnaast zal de gemeente zich via een jaarlijkse zelfcontrole moeten verantwoorden. Het Kadaster is belast met het toezicht op de uitvoering van de BAG door gemeenten. Middels een regionaal BAG-overleg met alle Drentse gemeenten en het Kadaster als toezichthouder worden periodiek informatie, ervaringen, taken en verplichtingen uitgewisseld.

Een andere ontwikkeling in het kader van het stelsel van basisregistraties is een koppeling met het Handelsregister (NHR). Dit is de basisregistratie van alle rechtspersonen en ondernemingen in Nederland. De uitvoering is momenteel in voorbereiding bij gemeenten en softwarebedrijven. In onze gemeente wordt daarbij ook de koppeling met Midnet betrokken.

Kwijtschelding

Kwijtscheldingsaanvragen van waterschapsheffingen worden beoordeeld en getoetst door de gemeente. De gemeente toetst en de waterschappen gebruiken de resultaten op basis van een samenwerkingscontact voor aanvragen ten aanzien van waterschapsheffingen. Voor de toetsing wordt gebruik gemaakt van de inkomens- en vermogensgegevens zoals die bekend zijn bij het Landelijk Inlichtingenbureau. Dit geldt alleen voor zover de aanvragers daarvoor toestemming hebben verleend (wettelijk verplicht). Het is wettelijk niet toegestaan om gebruik te maken van Suwinet, het landelijk systeem met inkomens-, vermogens- en voertuiggegevens. Het gebruik is uitsluitend toegestaan voor de toetsing van aanvragen om een uitkering o.b.v. de Bijstandswet en voor deurwaarders voor het incasseren van vorderingen en niet voor het toetsen van kwijtscheldingsaanvragen. Dit geldt ook voor de gegevens die intern bij de afdeling Sociaal bekend zijn. Daarmee is sprake van een discrepantie in de wetgeving m.b.t. de wet Eenmalige gegevensuitvraag werk en inkomen. Het probleem is bekend bij VNG en ministerie. Gelet op de huidige privacywetgeving zal dit op korte termijn niet veranderen.

Sinds 2014 wordt gebruik gemaakt van de wettelijke mogelijkheid om kwijtschelding te verlenen voor de privé gerelateerde gemeentelijke belastingen aan kleine, soms startende, zelfstandige ondernemers. Daarnaast zijn de invoering van de Participatiewet (i.p.v. de WWB), het Kindgebondenbudget (i.p.v. kindtoeslag) per 1 januari 2015 van invloed op de toetsing van aanvragen om kwijtschelding. Het verplicht toepassen van de kostendelersnorm is vooralsnog uitgesteld tot 1 januari 2018. De toetsingscriteria voor kwijtschelding worden door de invoering van deze wetgeving behoorlijk complex. De invoering kan forse financiële consequenties hebben voor individuele schuldenaren. Het ministerie van Financiën beraadt zich samen met de VNG en de Unie van Waterschappen over de wijze van voorlichting aan kwijtscheldingsgerechtigden.

Wetswijziging

In de Fiscale vereenvoudigingswet 2017 is voorgesteld om bezwaar- en beroep mogelijk te maken tegen een beschikking uitstel van betaling en tegen een beschikking kwijtschelding. De ingangsdatum wordt waarschijnlijk 1 januari 2019.

Samenwerking kwijtschelding waterschapsheffingen

Het kwijtscheldingsbeleid van de waterschappen is minder ruim dan het beleid dat de gemeente heeft vastgesteld. De waterschappen hanteren vanaf 2017 eigen lagere normen. Naast dat er in verband met de samenwerking twee toetsingen per aanvraag moeten worden verricht, betekent dit dat minder mensen in aanmerking komen voor kwijtschelding van de waterschapslasten (zuiverings- en verontreinigingsheffingen). Daarnaast geldt dat, ondanks dat het Waterschap Drents Overijsselse Delta (voorheen Reest en Wieden) dit nog niet expliciet heeft aangegeven, er wel een tendens gaande is onder de waterschappen om minder kwijtschelding te verlenen. Dit raakt direct onze burgers / minima. Dit is een bestuurlijk aandachtspunt richting de waterschapsbesturen. Met name in het belang van de burgers wordt getracht om de waterschappen dezelfde (ruimere) normen te laten vaststellen. Tot nu toe is dat niet gelukt. Het waterschap heeft in huidige coalitieakkoord bepaald dat tijdens deze bestuursperiode het kwijtscheldingsbeleid niet wordt aangepast. Daarnaast wordt ook als argument genoemd dat minimabeleid een verantwoordelijkheid is van gemeenten en niet van waterschappen.